电机资讯

电机资讯发布时间:2023-12-24 11:31:01来源:电机资讯

中邮证券有限责任公司王磊,贾佳宇近期对佳电股份进行研讨并发布了研讨陈述《核电开展迎来加快,电机龙头勃发新机》,本陈述对佳电股份给出增持评级,当时股价为13.4元。

哈电集团控股老牌电机龙头, 将充沛获益工业节能降耗晋级新趋势,敞开第二春。 公司作为国内最早一批电机制作商, 已具有超越80 年开展前史, 2012 年完结重组上市,根本的产品为防爆电机和一般电机, 深耕品牌道路。 公司在防爆电机范畴是国内龙头, 在石油和化工、 煤炭和煤化工、钢铁范畴均具有较高市占率。 2022 年国家出台《工业能效提高行动计划》,节能降耗新趋势将推进高效节能电机占比提高,电机龙头将充沛收益。

获益三代核电重启, 公司在核电特种电机布局抢先, 四代高温气冷堆主氦风机研制交给近十年, 高精尖技能结合大国工匠制作铸就巩固的护城河。 公司为国内 K1\K3 类核电特种电机中心供货商, 三代核电已完结消化、吸收并完结立异, 2022 年国内新增核准 10 台核电机组, 将会带来公司核电电机订单明显提高。 2021 年末国家严重专项高温气冷堆完结并网成功,标志着我国四代核电技能完结“我国引领”,高温气冷堆也是最具商业化条件的四代核电技能途径,作为国内最主要的四代核电主氦风机供货商,将充沛获益。

发动收买哈动装股份 51%股权,摘得三代核电产业链皇冠上最耀眼明珠。 核主泵是三代核电产业链技能制作难度系数最高也是价值量最大的设备, 哈动装承当了三代核电 AP1000 和 CAP1400 国家严重专项主泵国产化重担, 从技能引进、消化、吸收到国产化超越了十年的时刻,并在 2018 年同沈鼓集团完结首台国产化 AP1000 屏蔽主泵制作使命,一起使用引进技能开发了 CAP1400 项目屏蔽电机。 在三代核电“华龙一号”道路方面, 主泵选用轴封泵技能道路,哈动装也承当了国内首堆(福清 5#)、海外首堆(巴基斯坦)的轴封主泵供货使命。佳电股份 2023 年 7 月 19 日披露了严重财物购买(草案),拟付出 4亿元购买哈动装 51%股权,收买落地有望强化公司在核电电机范畴的壁垒,充沛获益核电建造重启。

危险提示: 原材料价格动摇危险; 高温气冷堆产业化进程没有抵达预期危险; 职业竞赛危险。

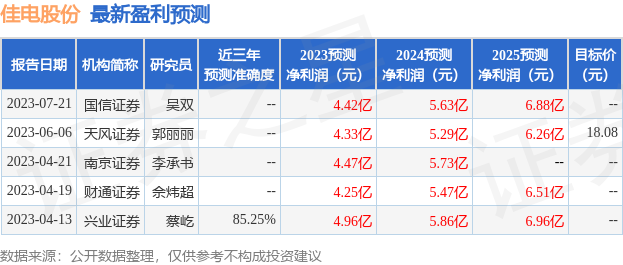

证券之星数据中心依据近三年发布的研报数据核算,兴业证券蔡屹研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达85.25%,其猜测2023年度归属净利润为盈余4.96亿,依据现价换算的猜测PE为16.12。

该股最近90天内共有2家组织给出评级,买入评级2家;曩昔90天内组织方针均价为17.91。依据近五年财报数据,证券之星估值剖析东西显现,佳电股份(000922)职业界竞赛力的护城河一般,盈余才能杰出,营收成长性一般。财政可能有隐忧,须侧重重视的财政目标包含:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司目标2.5星,好价格目标3星,归纳目标2.5星。(目标仅供参考,目标规模:0 ~ 5星,最高5星)

以上内容由证券之星依据揭露信息收拾,由算法生成,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如有必定的问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。

证券之星估值剖析提示佳电股份盈余才能杰出,未来营收成长性一般。归纳根本面各维度看,股价偏低。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需慎重。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。